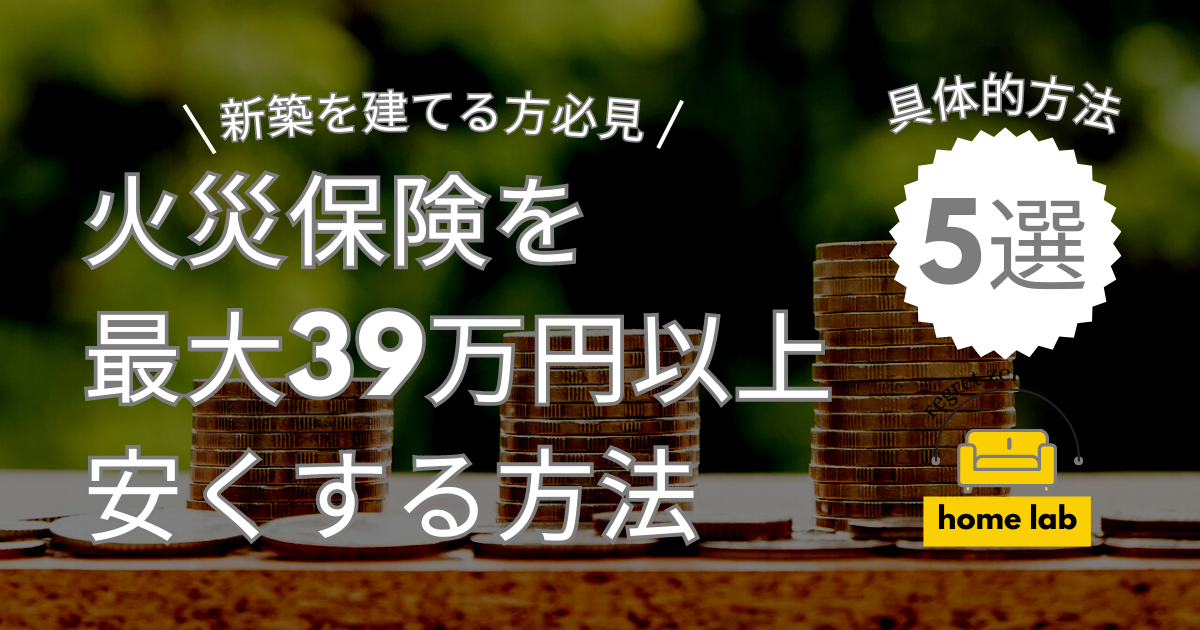

火災保険は私たちの生活を守る重要な保険のひとつですが、その費用は決して安いものではなく、家計にとって大きな負担となります。

しかし、実は少しの工夫や、情報を知っているだけで火災保険料を大幅に節約できるのをご存じでしょうか。

本記事では、実践するだけで確実に火災保険料を安くできる5つの方法について紹介します。

火災保険を安くする5つの方法

火災保険料を安くする5つの方法の実施前後の保険料の違い(保険料5年)↓↓

| 実施前 | 実施後 |

|---|---|

| 504,960円 | 108,608円 |

| 差額 | 396,352円 |

実施前のシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円・家財1,500万円

- 地震保険金額:建物1,000万円・家財750万円

- 長期優良住宅×長期使用構造×耐震等級×

- 耐火性能:耐火性能なし

- 保険期間:1年間

- 支払い方法:月払い

- 水災補償:あり

実施後のシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円・家財700万円

- 地震保険金額:建物1,000万円・家財300万円

- 長期優良住宅×長期使用構造×耐震等級×

- 耐火性能:省令準耐火

- 保険期間:5年間

- 支払い方法:一括い

- 水災補償:なし

無駄な出費を抑えつつ、しっかりとした補償を維持し、最適な火災保険に加入する参考にしてみてください。

\完全無料 ・限定優遇金利は9月末まで/

【モゲチェック公式HP↓↓】

火災保険料を安くする方法①できるだけ多くの会社から見積もりをとる

火災保険を安くする方法として、最も手軽にできる方法が複数の会社から見積もりをとる方法です。見積もり金額を比較し、安い会社を選択するだけで、保険料を抑えることができます。

試しに2社を同一条件(※選択できる限り)で比較してみました。その結果、3万7千円以上の差額がありました。

主なシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円・家財1000万円

- 地震保険金額:建物1,000万円・家財500万円

- 長期優良住宅×長期使用構造×耐震等級×

- 耐火性能:なし

- 保険期間:5年間

- 支払い方法:一括払い

火災保険は同じような補償内容でも、保険会社によって金額が異なります。保険会社ごとに見積もりをとるのは時間や手間がかかるので、見積もりをとるならネットから見積もり依頼できる「インズウェブ」がオススメです。

インズウェブは金融サービス業界最大手のSBIホールディングスが運営する安心して利用できるサービスであり、1000万人以上が利用した実績のある人気の保険一括見積もりサービスです。

低価格で、補償内容の充実した最大17社から火災保険の一括見積もりが可能。

火災保険について「よく分からない」という方でも、無料でプロに相談が利用できるので、安心して火災保険を選ぶことができます。

\ 1000万人が利用・オススメの保険一括見積りサイト /

「怪しいサイトじゃないの?」「本当に利用しても大丈夫?」と思われた方は、こちらの記事を参考にしてみてください↓↓

火災保険料を安くする方法②補償内容を見直す

火災保険は基本補償やオプション・特約に含まれる補償内容を見直すことで金額を抑えることができます。

火災保険は基本補償に「水災補償」「風災・雹災・雪災」「盗難」などがセットになっているタイプと、基本補償内容に必要な補償を追加していくタイプの2つのタイプに分かれます。

保険料を抑えたいなら、「必要な補償を追加していくタイプの保険商品」を選択するのがオススメです。

サク

サク不要な補償内容を外すことで、保険料を抑えられます。

特に補償の必要性を確認したいのが「水災補償」「家財に対する保険金額」の2つです。

水災補償の必要性について見直す

「水災補償」とは豪雨や台風によって河川が氾濫して浸水した場合や土砂崩れにより家が全壊した場合などに対する補償です。

火災保険契約件数のうち、水災を補償している契約件数の割合は2013年は76.9%ありましたが2021年では65.4%と減少傾向にあります。(損害保険料率算出機構HPより)

水災の発生するリスクについて事前にしっかりと確認し、不要なら補償内容から外すことで保険料をかなり抑えることができます。

しかし、近年の異常気象の発生により水災の発生件数はやや増加傾向にあるので、慎重な判断が必要です。

被災のリスクについては、ハザードマップポータルサイトで確認できますので、必ず調べておくようにしましょう。

水災補償の見直しで、いくら安くなるの?

水災補償の見直しで、いくら保険料が安くなるのか、シュミレーションしてみました。

火災保険の水災補償(建物・家財)の有無による差額の例

| 水災補償の有無 | 保険料(5年) |

|---|---|

| 水災補償あり | 300,550円(A) |

| 水災補償なし | 180,652円(B) |

| (A)-(B) | 119,898円(差額) |

その他のシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円・家財700万円

- 地震保険金額:建物1,000万円・家財300万円

- 長期優良住宅×長期使用構造×耐震等級×

- 耐火性能:耐火性能なし

- 保険期間:5年間

- 支払い方法:一括払い

今回のシュミレーション結果では、水災に対する保険の有無による差額は最大(5年)で差額が約12万円となりました。

タップで拡大

土地の水災に関するリスクを把握し、水災補償が不要になる場合では、保険料を安く抑えることができます。

家財に対する必要な保険金額について見直す

火災保険の補償内容の中に家財に対する補償があります。

家財に対する補償とは、火災や災害や事故などの影響で家財が被災した際に支払われる補償のことです。

被災時に支払われる保険金の上限額の設定により、保険料が異なる点がポイントです。

例えば、被災時に支払われる保険金の上限を1,000万円にしていた場合と上限を500万円にしていた場合では、後者の方が保険料を安く抑えることができます。

サク支払上限額は家財が被災した際に、家財を買い直すのに必要な金額を設定すると良いですよ。

家財の買い直しにお金をかけたい家庭でしたら、上限額は上がりますし、家財にそこまでお金をかけない家庭でしたら上限額を抑えることができます。

サク家財の買い戻しにかかる費用を算出しておくことで、適正な上限額を決めることができます。

キッチンやお風呂のような、建物に固定されていて、簡単に取り外しができない設備は家財ではなく、建物の補償対象となりますので、上限額を算出する際にはご注意ください。

家財に対する保険金額の見直しで、いくら安くなるの?

家財に対する保険金額の見直しで、いくら保険料が安くなるのか、シュミレーションしてみました。

家財に対する保険金額の設定による差額の例

| 補償内容 | 保険料(5年) |

|---|---|

| 家財保険 1,500万円 地震保険(家財) 750万円 | 253,898円(A) |

| 家財保険 700万円 地震保険(家財) 300万円 | 180,652円 |

| 家財保険 0万円 地震保険(家財) 0万円 | 124,299円(B) |

| (A)-(B) | 129,599円(最大差額) |

その他のシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円

- 地震保険金額:建物1,000万円

- 長期優良住宅×長期使用構造×耐震等級×

- 耐火性能:耐火性能なし

- 保険期間:5年間

- 支払い方法:一括払い

- 水災補償:なし

少し極端ではありますが、家財に対する保険をなくした場合との差額は最大(5年)で約13万円となりました。

タップで拡大

家財の買い戻しに必要な金額をきちんと算出し、必要最低限の補償とすることで保険料を安く抑えることができます。

火災保険料を安くする方法③家の耐火性能について確認する

火災保険は、建物の「耐火性能」によって保険料に大きな差あるので、家の耐火性能について確認することで、保険料が安くなる場合があります。

木造の新築一戸建ての住宅の場合、下記の3つ耐火基準に該当していないかを確認しましょう。

- 耐火建築物

- 準耐火建築物

- 省令準耐火構造

耐火建築物

建築基準法(第2条第1項第9号の2)によって、定められた一定の耐火性能をもつと認められた建築物です。

一定の耐火性能とは、通常の火災が終了するまでの間、建築物の倒壊や延燃を防止できる性能のことです。

部位によりますが、住宅の主要な構造物が最長3時間の火災に耐える高い性能が求められます。

近年では木造でも耐火建築物への適合が可能になっています。

準耐火建築物

準耐火建築物の基準は耐火建築物と比べると緩やかな基準となっており、通常の火災による延焼を抑制するために必要な性能となっています。

部位によりますが、住宅の主要な構造物が最長45分間の火災に耐える性能が求められます。

省令準耐火構造

準耐火建築物と似た性能で、この省令準耐火構造というものがあります。

省令準耐火構造とは準耐火建築物に準ずる防火性能で、準耐火建築物との違いは、定められた基準が国の基準か住宅金融支援機構の基準かという違いです。

特に確認しておきたいのが、この省令準耐火構造に該当するかどうかです。

省令準耐火構造に該当していれば、保険料を安く抑えることができます。

保険会社に省令準耐火構造として認めてもらうために必要な書類(いずれか)

- 独立行政法人住宅金融支援機構から発行された適合証明書等の書類

- 公的機関等、施工者、ハウスメーカーまたは販売業者等の発行する書類

- 省令準耐火性能を有すると判断できるパンフレット

小さな工務店でパンフレットや適合証明書がない場合でも、省令準耐火建物証明書を提出すれば、認めてもらえるケースがあります。

サクわが家の場合は保険会社にこの証明書を提出することで、省令準耐火構造として認めてもらえました。

様式は保険会社によって異なりますので、ホームページを確認してみましょう。

耐火性能の違いで、いくら安くなるの?

耐火性能の違いで、いくら保険料が安くなるのか、シュミレーションしてみました。

耐火性能の違いによる差額の例

| 住宅の耐火性能 | 保険料(5年) |

|---|---|

| 耐火性能なし | 180,652円(A) |

| 耐火建築物 | 108,608円 |

| 準耐火建築物 | 108,608円 |

| 省令準耐火建築物 | 108,608円(B) |

| (A)-(B) | 72,044円(差額) |

その他のシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円・家財700万円

- 地震保険金額:建物1,000万円・家財300万円

- 長期優良住宅×長期使用構造×耐震等級×

- 保険期間:5年間

- 支払い方法:一括払い

- 水災補償:なし

今回のシュミレーション結果では、耐火性能の有無による差額は最大(5年)で差額が約7万円となりました。

タップで拡大

他にもう1社の保険会社のシュミレーションでも確認してみましたが、耐火性能のランクによる差額はない結果となりました。

家の防火性能について確認し、防火性能を有する住宅として認めてもらうことで、保険料を安く抑えることができます。

火災保険料を安くする方法④契約期間は可能な限り長くする

一般的に火災保険は契約期間を長くすることで保険料が安くなります。

契約期間を長くすると、いくら安くなるの?

契約期間の違いで、いくら保険料が安くなるのか、シュミレーションしてみました。

保険の契約期間の違いによる差額の例

| 保険期間 | 保険期間の保険料 | 1年あたりの保険料 |

|---|---|---|

| 1年 | 23,841円 | 23,841円(A) |

| 2年 | 44,828円 | 22,414円 |

| 3年 | 66,598円 | 22,199円 |

| 4年 | 87,586円 | 21,896円 |

| 5年 | 108,608円 | 21,721円(B) |

| (A)-(B) | 2,120円(最大差額) |

その他のシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円・家財700万円

- 地震保険金額:建物1,000万円・家財300万円

- 長期優良住宅×長期使用構造×耐震等級×

- 耐火性能:省令準耐火

- 支払い方法:一括払い

- 水災補償:なし

今回のシュミレーション結果では、契約期間の違いによる差額が最大で2千円以上(年間)ある結果となりました。

最長で契約できる5年間での差額は1万円以上となります。

毎年保険の更新手続きを行わなくて済むメリットもありますので、保険契約期間は最長にするのがオススメです。

火災保険料を安くする方法⑤保険料の振り込みを一括払いにする

火災保険料の支払い方法を一括払いにすることで、保険料が安くなる場合があります。

一般的に保険料の支払い方法は、以下から選択することができます。

- 月払い

- 年払い

- 一括払い(最もお得)

※保険会社によっては取り扱いのない場合もあります。

月払いの場合、毎回の支払い金額は少額で済みますが、支払い総額としては高くなってしまいます。

一括払いの場合は1度に支払う金額が大きくなりますが、支払い総額としては安く抑えることができます。

保険料の一括払いで、いくら安くなるの?

支払い方法の違いで、いくら保険料が安くなるのか、シュミレーションしてみました。

支払い方法による差額の例

| 支払い方法 | 支払う保険料 | 1年あたりの保険料 |

|---|---|---|

| 月払い | 2,011円 | 24,132円(A) |

| 年払い | 23,016円 | 23,016円 |

| 一括払い | 108,608円 | 21,721円(B) |

| (A)-(B) | 2,411円(最大差額) |

その他のシミュレーション条件

- 住宅の条件:2階建て新築 木造建築 延床面積100ⅿ2

- 火災保険金額:建物2,000万円・家財700万円

- 地震保険金額:建物1,000万円・家財300万円

- 長期優良住宅×長期使用構造×耐震等級×

- 耐火性能:省令準耐火

- 保険期間:5年間

- 水災補償:なし

今回のシュミレーション結果では、支払い方法による保険料の差額が最大で2千円以上(年間)ある結果となりました。

タップで拡大

最長で契約できる5年間での差額は1万2千円以上となります。

少しでも保険料を安く抑えたいなら、支払い方法は一括払いがオススメです。

まとめ:火災保険は丁寧に選択することで大幅に費用を抑えられる

火災保険は補償内容の見直しや複数社を比較し、丁寧に選択することで、確実に費用を抑えることができます。

最安にする方法を再確認

中には火災保険を丁寧に選択することで、30万円以上の差額になるケースもあります。

サク「よく分からないまま住宅ローンを組んだ銀行にオススメされた保険に入ろうとしていた」という方は要注意です。

全部を細かく見直すのは大変そうだと感じた方は、保険会社の比較だけでも行ってみてください。手間も少ないし、無料でできるのでオススメです。

火災保険料はとても高額なので、今回ご紹介した方法を是非お試しいただき、少しでも費用を節約してみてください。

\ 1000万人が利用・オススメの保険一括見積りサイト /

コメント