新築購入時に多くの人が利用する住宅ローン。住宅ローンは借り入れ金額が大きいため、借り入れ方を失敗してしまうと、軽く100万円以上の損をしてしまう可能性があります。

本記事では、「住宅ローンを最安でお得に借りるための裏技」について、詳しく解説します。これから住宅ローンを借りる方はぜひ参考にしてみてください。

住宅ローンの裏技まとめ

- 低金利の金融機関を選ぶ

- 補助制度を活用する

- 夫婦で住宅ローン控除を受ける

- ローン保証料を一括前払いにする

- 融資事務手数料は「定率型」のものを選ぶ

- 頭金を用意する

- 返済期間を短くする

- 変動金利を採用する

- 優遇金利を受ける

- 銀行と金利の交渉を行う

住宅ローン選びで失敗したくないなら、低金利の金融機関を選ぶのが最重要です。そのためには複数の金融機関を比較検討する必要があります。

住宅ローンの一括比較にはモゲチェックを利用するのがオススメです。

比較できる金融機関は低金利で人気のネット銀行を8社も含んだ24社から比較可能。

今なら期間限定(令和7年9月末までにモゲチェックを利用した方限定)の超低金利の優遇金利年0.34%を利用できる可能性あり!

「怪しいサイトじゃないの?」「本当に利用しても大丈夫?」と思われた方は、こちらの記事を参考にしてみてください↓↓

\完全無料 ・限定優遇金利は9月末まで/

【モゲチェック公式HP↓↓】

低金利の金融機関を選ぶ

金利は住宅ローンの総返済額に直接影響を与えるため、住宅ローンを借りる際は低金利の金融機関を選ぶことが非常に重要です。

金融市場には多くの金融機関が存在し、それぞれが異なる金利を提供しています。そのため、まずは各金融機関の金利をしっかりと比較することが必要です。

最近では窓口のないネット銀行が低金利で人気が高い傾向があります。

ネット銀行も含めた金融機関の比較には住宅ローン比較サイトの活用がおすすめです。

「低金利であること」は住宅ローンを選ぶ最重要ポイントであることには変わりませんが、低金利を提供する金融機関が必ずしも最適な金融機関とは限りません。例えば、手数料や保証料、その他の諸条件を含めると他の金融機関の方がお得な可能性もあります。

比較サイトではこれらのトータルコストを比較した上で、最適な住宅ローンを提案してもらうことができますので、ぜひ活用してみてください。

\モゲチェックで失敗しない住宅ローン選びを/

国や自治体などの補助制度を活用する

住宅ローンの借入を行う場合、国や自治体等からの補助制度を活用することで、お得に借入ができる可能性があります。補助制度の利用には条件を満たしておく必要があるため、必ず住宅ローンの借り入れ前にチェックしておくようにしましょう。

補助制度の例

・住宅ローン減税

・利子補給制度

【住宅ローン減税】最大13年間税金が安くなるお得な制度

住宅ローン減税とは住宅ローンを借りて住宅の新築などをした場合に下記3つの中で最も小さい額を所得税(一部、翌年の住民税)から最大13年間控除してくれる制度です。

以下の3つの中で最も小さい金額分が控除されます。

- 年末の借入残高×0.7%

- 所得税・住民税の支払額

- 借入上限額×0.7%

最大で455万円も節税できる非常にお得な制度なので、新築を建てるなら積極的に活用したい制度のひとつです、。

住宅ローン減税のシミュレーション例↓↓

金融機関からの借入金額:3,000万円

年末のローン残高:2,700万円

控除率:0.7%

控除額=年末のローン残高×控除率=2,700万円×0.7%=18万9千円←(所得税から控除)

所得税から控除しきれない場合は、住民税からも控除されますが、住民税からの控除には上限があります。(上限97,500円)また、年収が高くない方の場合(およそ600万円以下)の方の場合は算出される控除額の方が実際の納税額を上回ってしまい、頭打ちになりがちな点には注意が必要です。

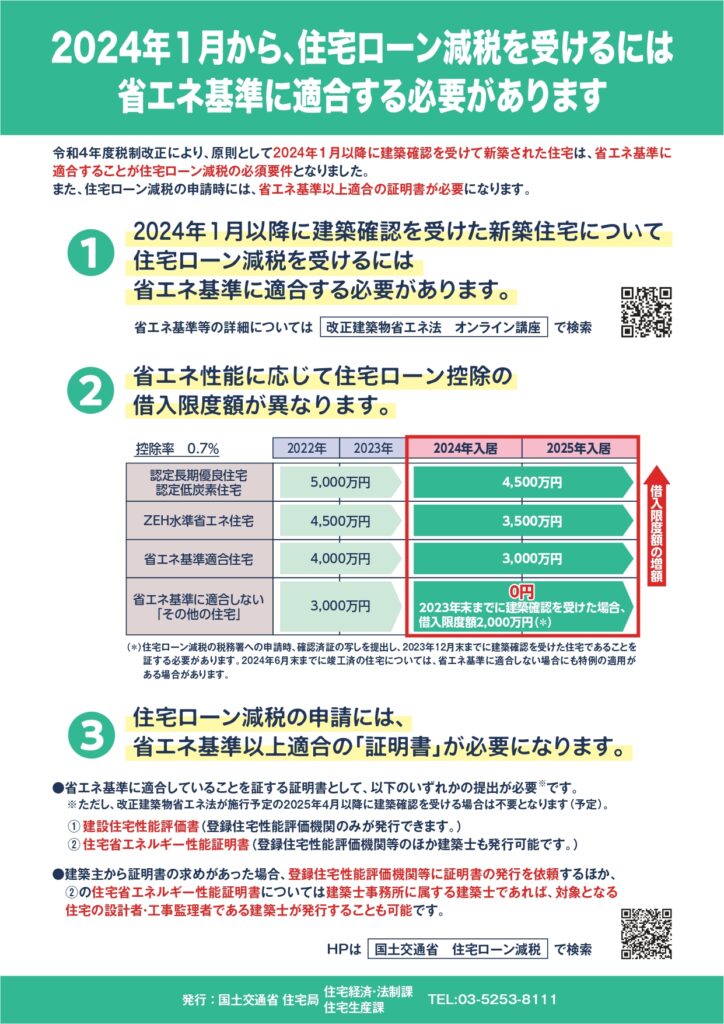

住宅ローン減税を受けるための条件

令和6年の税制改正によって2024年1月以降に建築確認を受けた新築住宅は省エネ基準に適合していないと住宅ローン減税を受けられなくなりました。

ハウスメーカーや工務店によっては省エネ基準を満たしていることを証明するための「証明書」の発行ができない場合があります。建築会社を選ぶ際は住宅ローン減税を受けるための証明書が発行できるかどうか、必ず確認するようにしましょう。

【利子補給制度】住宅ローンの利息の一部を補助してくれるお得な制度

利子補給制度は、住宅ローンの利息の一部を国や地方自治体、会社などが補助してくれる制度です。条件は各制度により異なりますが、利用できた場合、年間10万円程度の補助金がもらえる可能性があります。

| 借入額 | 借入 金利 | 利息 | 利子補給 対象額 | 利子補給 対象率 | 利子 補給額 | |

|---|---|---|---|---|---|---|

| 例① | 2千万 | 2% | 40万 | 1千万 | 1% | 10万円 |

| 例② | 2千万 | 2% | 40万 | 1千万 | 2% | 20万円 |

| 例③ | 2千万 | 2% | 40万 | 2千万 | 1% | 20万円 |

| 例④ | 2千万 | 2% | 40万 | 2千万 | 2% | 40万円 |

対象者や対象となる条件はそれぞれの補助制度によって異なるため、対象制度の詳細を確認する必要があります。

利子補給制度が活用できる地域の例↓↓

愛媛県

概要:愛媛県内で自分の一戸建て住宅を新築、購入する人に対し、一部住宅ローンの利子を一部補給する制度。

主な条件:住宅の主要部材に50%以上の地域材を利用すること、指定金融機関から融資を受けること。

大阪市

概要:大阪市内で初めて住宅を取得する新婚世帯・子育て世帯に対し、一部住宅ローンの利子を一部補給する制度。

主な条件:初めて住宅を取得する新婚世帯・子育て世帯(小学校6年生以下の子どものいる世帯)であること。前年の所得が1,200万円以下であること。

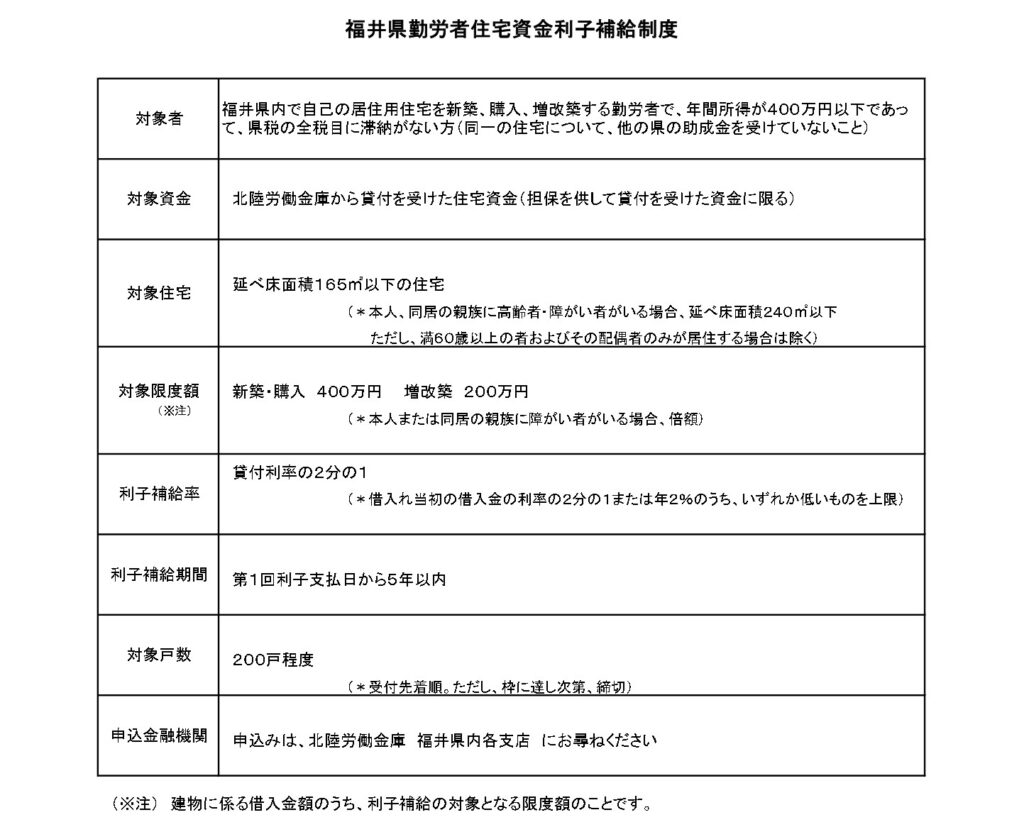

福井県

概要:福井県内で自分の居住用住宅を新築、購入、増改築する勤労者に対し、一部住宅ローンの利子を一部補給する制度。

主な条件:勤労者であること、年間所得が400万円以下、県税の滞納がないなど

東京都墨田区

概要:墨田区内の住宅を取得した子育て世帯や若年夫婦世帯に対し、住宅ローンの利子を一部補給する制度。

主な条件:中学生以下の子どもがいる子育て世帯、夫婦いずれもが40歳未満の若年夫婦世帯であること

利子補給制度は地方自治体へ申請するものが多いため、建築予定地域が決まっている方はまずは自治体のホームページを確認してみるようにしましょう。

夫婦で住宅ローン控除を受ける

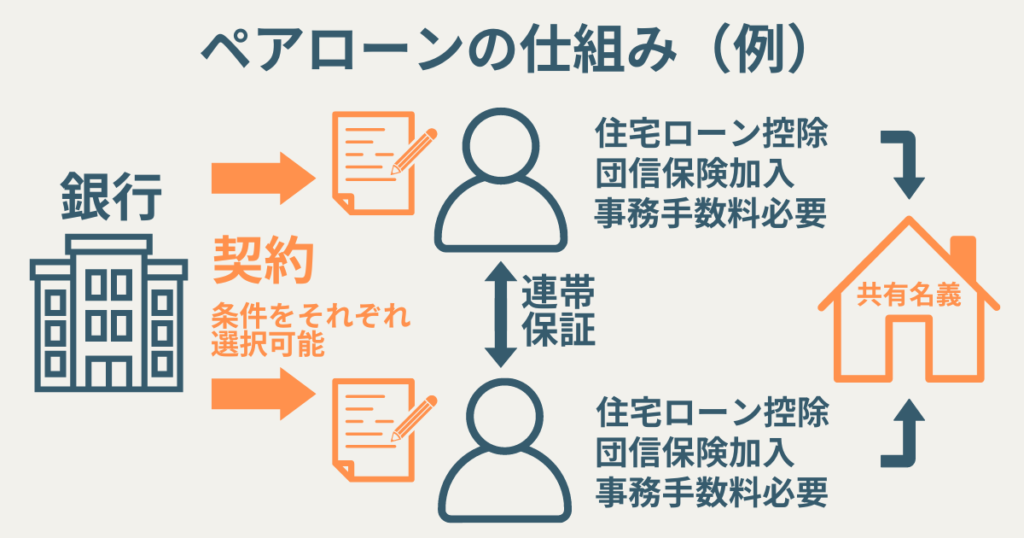

住宅ローンの借り入れは必ずしも1人で行う必要はありません。共働き世帯の場合、住宅ローンを「ペアローン」で借り入れることで、住宅ローン控除を夫婦それぞれに受けることができ、税負担を大きく軽減することができます。

ペアローンとは夫婦それぞれに住宅ローンを契約する方法

ペアローンは、夫婦などがそれぞれ別々にローン契約を結び、お互いの連帯保証人になる方法です。住宅価格の上昇などにより、20代から30代のペアローンを組むケースは上昇傾向にあります。

ペアローンを組むメリットとデメリット

| メリット | デメリット |

|---|---|

| 1人よりも多くの金額を借り入れることが可能 両方が団信(※1)に加入できる 金利タイプなどの条件を契約ごとに設定できる それぞれ住宅ローン控除を受けられる 住宅の売却益3000万円の非課税枠がそれぞれ使える | 契約の手間が増える どちらかが死亡場合、片方のローンはそのまま残る 諸費用(事務手数料)がそれぞれ発生する 離婚する場合にトラブルになる可能性がある |

※1.団信(団体信用生命保険)とは、住宅ローン契約者が死亡や高度障害状態になった場合に、生命保険会社が金融機関に住宅ローンの残高相当分の保険金を支払う保険です。

住宅ローンをペアローンにすることで、住宅ローン控除がそれぞれ受けられるだけでなく、借入可能な金額を多くできたり、両方が団信に加入できるので、死亡時のリスク管理に選択肢を持つことができます。

デメリット面としては契約が2つになるため、手間がかかり、その分銀行に支払う諸費用(事務手数料)が必要になる点などがあります。中でも離婚時にトラブルになる可能性がある点については、しっかりと理解しておく必要があります。

ペアローンで借入する場合、離婚後もお互いが連帯保証人である関係は継続します。そのため、一方の返済が滞れば、もう一方が相手の分のローンも返済しなければなりません。離婚後にこのような状態となってしまった場合にトラブルの原因となってしまうリスクがあります。

住宅ローン控除の額のシミュレーションを行ない、ペアローンのメリットとデメリットを比較した上で検討してみてください。

ちなみに、夫婦それぞれ住宅ローン控除を受ける方法として、「連帯債務」という方法もあります。連帯債務とは、夫婦や親子の収入を合算して、住宅ローンの審査に臨む方法で、ローンの契約自体は1つとなります。

手続きが1本のみとなるため、諸費用を抑えることができるのですが、団信(※1)への加入が主債務者だけしかできない、金利が高くなる可能性が高い、取り扱っている金融機関が少ないなどにより、この方法はおすすめではありません。

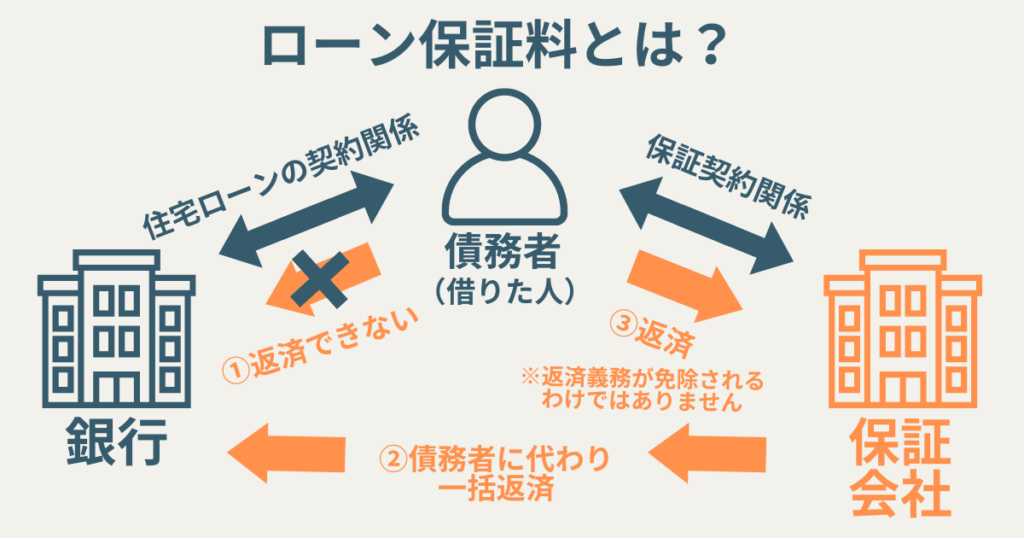

ローン保証料を一括前払いにする

ローン保証料とは、借り手がローン返済不能になった際に、保証会社が金融機関へ借入残金を払ってもらうための対価として支払う保証料です。

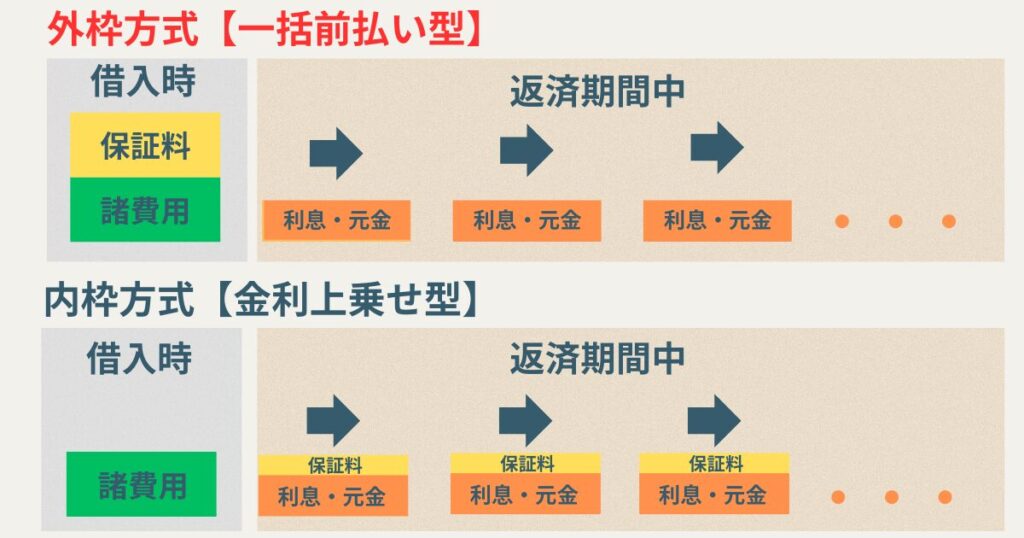

ローン保証料の支払い方法は外枠方式と呼ばれる「一括前払い型」と内枠方式と呼ばれる「金利上乗せ型」の2種類あり、総支払い額を安くしたいなら前者の「一括前払い型」がおすすめです。

一括前払い型(外枠方式)は借入時に保証料を支払う方式

一括前払い型(外枠方式)は、ローン保証料を最初に全額支払う方式です。

保証料を一括で支払うことで、保証料分が利息の計算対象から除外されるため、総返済額を低く抑えることが可能です。しかし、一括前払いには借入時に資金が必要となるため、初期費用の負担が大きくなる点に注意が必要です。

一方、金利上乗せ型(内枠方式)は、保証料を金利に上乗せして月々の返済額に含める方法です。この方式は、初期費用を抑えたい場合に適していますが、長期的にみると総返済額が増える傾向にあります。

総返済額を低く抑えるたいなら、ローン保証料の支払いは「一括前払い型」がおすすめです。

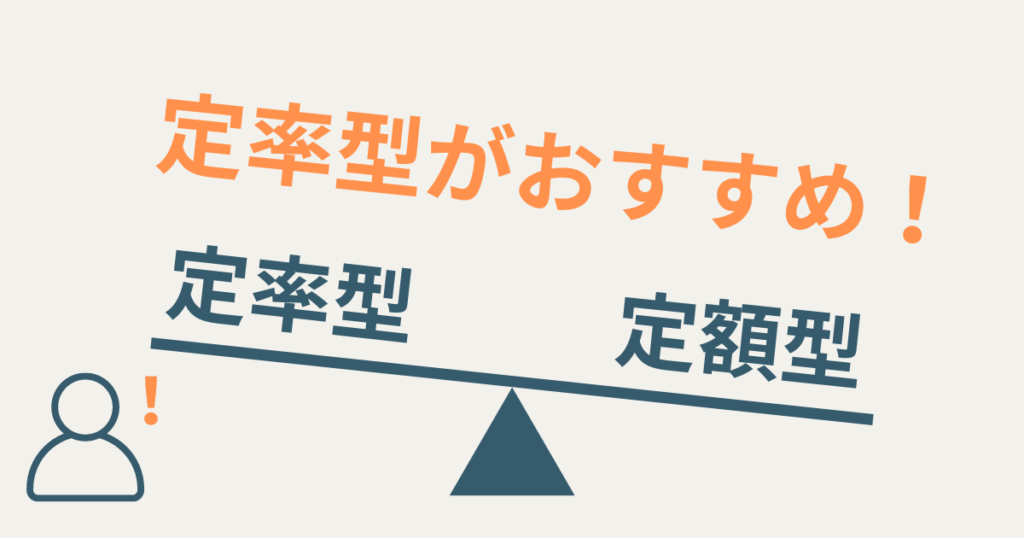

融資事務手数料は「定率型」のものを選ぶ

融資事務手数料とは、住宅ローンの手続きを行う際に金融機関に支払う手数料で、金融機関によっては融資手数料、事務取扱手数料などと呼ばれることもあります。

この手数料は、金融機関によって異なり、一般的には借入額の一定割合(定率型)または一定額(定額型)として設定されます。

この手数料は借入する金額や返済期間により、どちらが有利となるかが変わってきますが、一般的には「定率型」がおすすめです。

定率型と定額型の違いについて

定率型は、借入額に応じて手数料が変動する方式で、借入額が多いほど手数料も高くなります。例えば、借入金額×2.2%(一般的な数値)の定率型のとき、2000万円を借りると、手数料は44万円となります。

一方、定額型は借入額にかかわらず一定の手数料が設定される方式です。定額型の場合、一般的に手数料は3〜6万円であることが多く、手数料だけ比べると安くなることが多いです。

しかし、「定額型」の住宅ローンは「定率型」に比べると金利が0.1~0.3%程度高く設定されていることが多く、返済期間が長くなればなるほど、結果的に定額型の方が支払う金額が多くなってしまいます。

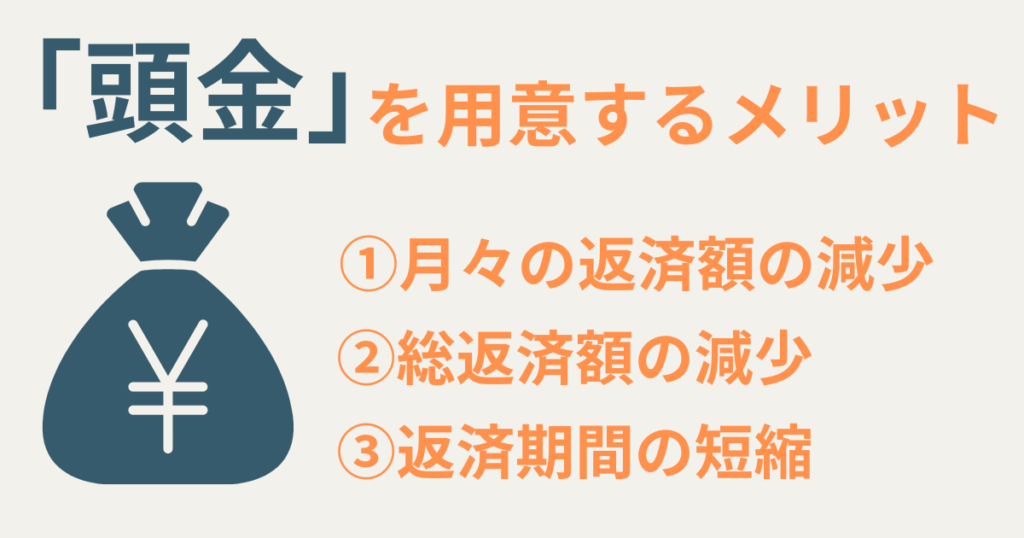

頭金を用意する

頭金とは契約や申込みの時にある程度まとめて用意するお金のことですが、住宅ローンを借りる際に頭金を多く用意することは、実は様々なメリットがあります。

メリット①月々の返済額が減少

頭金を多く用意することで金融機関から借り入れする金額を少なくすることができます。その結果、返済期間が同じ場合、毎月の返済額が減り、日々の家計への負担を軽くすることができます。

メリット②総返済額の減少

頭金を増やすことで、借入額が少なくなるため、支払う利息も減らすことができます。

特にフラット35などの長期間の固定金利を選びたい方にとっては、これにより、住宅ローンの総返済額を大幅に削減することができます。

メリット③返済期間の短縮

借入額が大きい場合、月々の負担額を軽減しようとすると、返済期間が長くなってしまいます。しかし、頭金を用意し、借入額を少なくなることで、ローンの返済期間を短く設定することができます。

これにより、早期に住宅ローンを完済することができます。

返済期間を短くする

返済期間の長さは、ローンの総返済額に大きな影響を与えます。一般的に、返済期間が長くなるほど月々の返済額は低くなりますが、その分利息の支払いが増え、最終的な総返済額が大きくなる傾向があります。

これは、利息がローンの残高に対して計算されるためで、返済期間を短くし、早期に元本を減らすことで利息の支払い額を少なくすることができます。

例えば、金利1%で3,000万円住宅ローンを組む場合、返済期間を35年から25年に短縮すると160万円以上総返済額を減らすことができます。

| 返済 期間 | 借入額 | 借入 金利 | 総支払額 |

|---|---|---|---|

| 10年 | 3,000万円 | 1% | 3,250万円 |

| 15年 | 3,000万円 | 1% | 3,328万円 |

| 20年 | 3,000万円 | 1% | 3,407万円 |

| 25年 | 3,000万円 | 1% | 3,488万円 |

| 30年 | 3,000万円 | 1% | 3,570万円 |

| 35年 | 3,000万円 | 1% | 3,653万円 |

返済期間を短くすることで、総返済額は間違いなく減らすことができます。しかし、過剰な返済負担は生活の質を下げ、他の必要な支出に支障をきたす可能性があります。

返済期間を短く設定する際は、自身の収入や支出をよく見直し、無理のない範囲での設定を行うことが重要です。

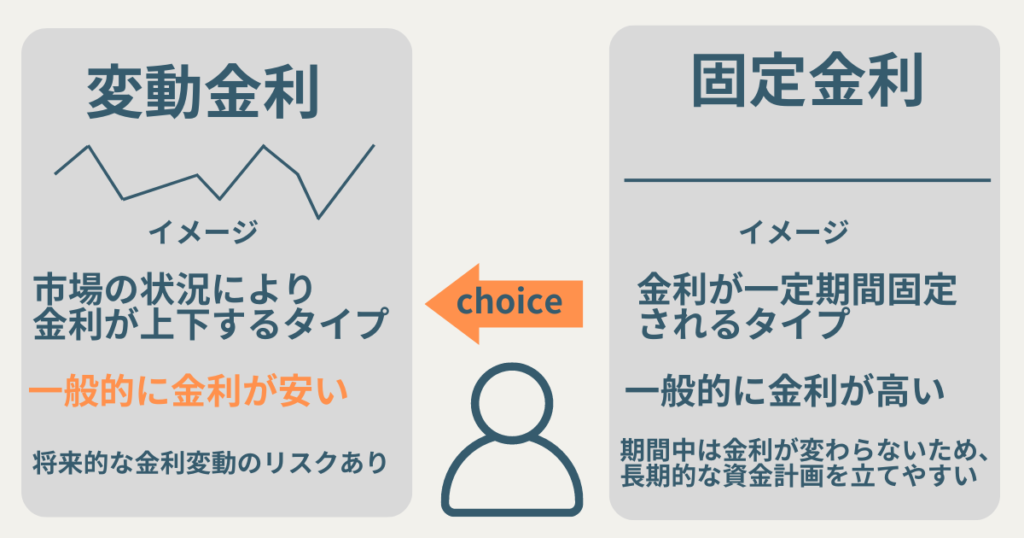

変動金利を採用する

住宅ローンの種類は大きく分けると「固定金利」と「変動金利」の2種類に分けられます。固定金利は、契約時に設定された金利が返済期間中一定であるのに対し、変動金利は市場の金利動向に応じて変動する金利です。

固定金利は、将来的な金利上昇リスクを避けることができる反面、多くの住宅ローンが変動金利よりも高い金利に設定されます。一方、変動金利は初期段階での金利が低く設定されることが多く、低金利で住宅ローンを借りたい方には現状変動金利がおすすめです。

住宅ローンに携わる多くのプロも低金利な現在の日本においては、変動金利をおすすめしています。

変動金利と固定金利に関する参考動画↓↓

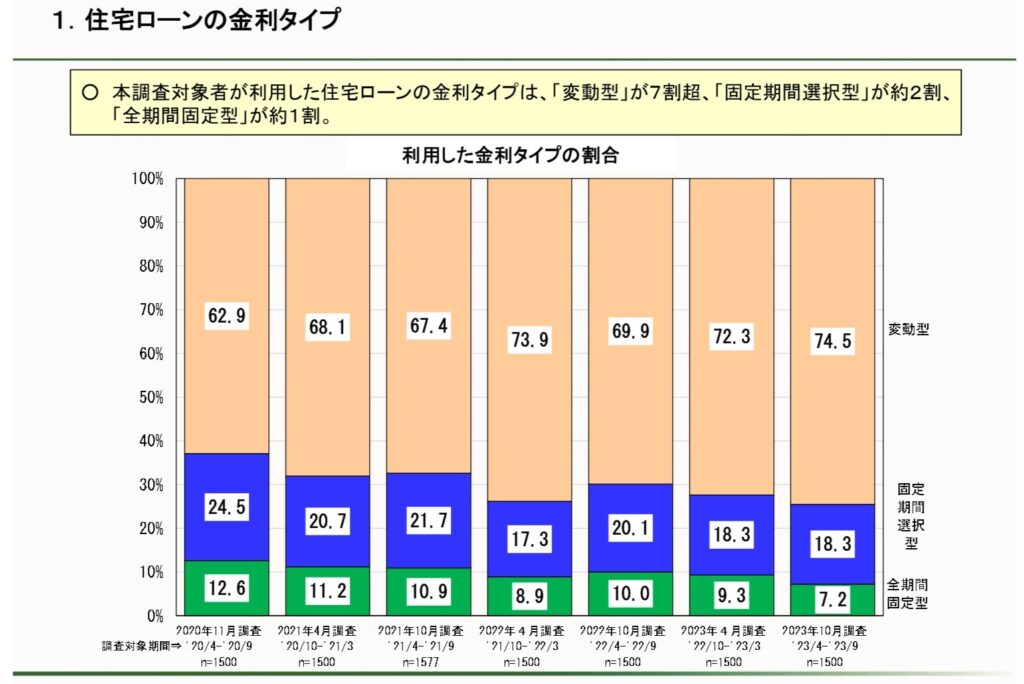

実際に住宅ローンを借りている人の実情については、住宅金融支援機構の「住宅ローン利用者調査(2023年10月)」によると、住宅ローンを組む人のうち74.5%が変動金利を選択しているようです。

これは2019年度の同調査で59%だったことを考えると、数年前よりも変動金利の人気が高まっていることがわかります。

将来の金利上昇のリスクについて正しい認識を持ち、「多少金利が上下しても毎月の返済には問題ない」「仮に金利が高くなったら繰り上げ返済も可能」という方は変動金利で借り入れるのがおすすめです。

優遇金利を受ける

優遇金利とは、特定の条件を満たした場合に金融機関が提供する通常よりも低い金利のことです。

住宅ローンは借入金額が大きいため、わずか0.1%の金利の違いが100万円以上の差額となる場合もあります。借入期間が長期になればなるほど、優遇金利を受けられる恩恵は大きいため、優遇金利を受けられる場合は積極的に活用しましょう。

優遇金利を受ける方法

優遇金利を受けられる条件は各金融機関によって異なります。例えば、同じ会社の運営する他のサービスを同時に加入したり、自己資金(頭金)を用意しておくことなどが優遇金利の適用条件として挙げられます。

住宅ローン比較サイトのモゲチェックでは、モゲチェック利用者限定の特別優遇金利を受けられる可能性があります。

優遇金利が気になった方はぜひ活用してみて下さい。

モゲチェック限定優遇金利については別記事にて詳しく解説しています↓↓

\ 完全無料 ・利用者数30万人突破 /

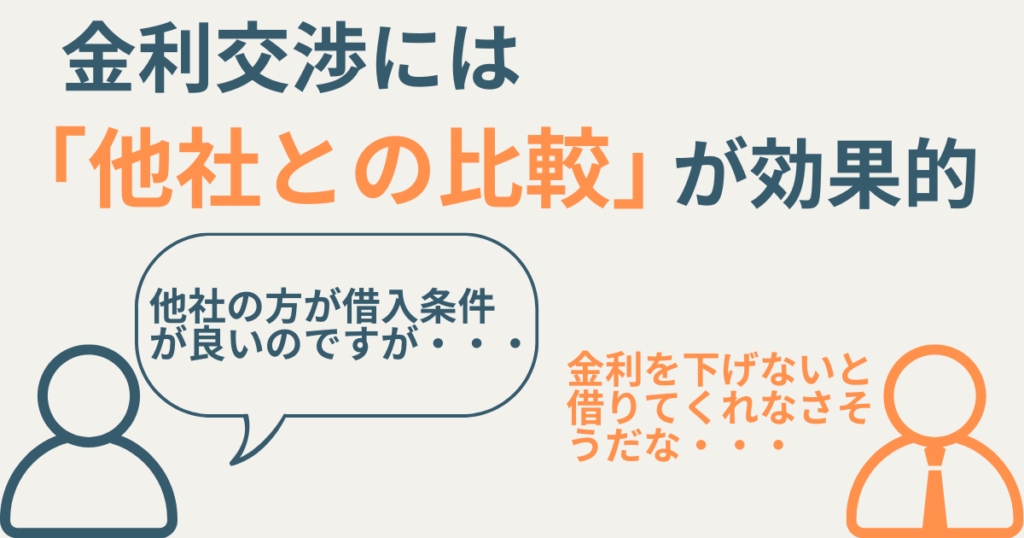

銀行と金利の交渉を行う

会社の付き合いや、補助金の申請のためなど、住宅ローンを限られた金融機関の中で選択し、契約しないといけないというケースもあります。

そのような時には銀行と金利の交渉を行うことが有効です。実はあまり知られていませんが、金利は金融機関と交渉することで、下げてもらえる可能性があります。

金利交渉の方法

金利交渉の最も効果的な方法は、他の金融機関と比較する方法です。

他の金融機関から提供されている条件と、借り入れ予定の金融機関の住宅ローンの条件を比較し、それを基に交渉することで、現在の銀行からより良い条件を引き出すことが可能です。

「他の金融機関の借入条件を調べるのが面倒」という方には住宅ローン一括比較サイトの活用がおすすめです。

住宅ローン一括比較サイトを活用することで、数多くの住宅ローンの中から自動的に条件の良いものをピックアップしてくれるので、交渉材料として条件の良い住宅ローンを探すのに役立ちます。

おすすめの住宅ローン一括比較サイトに関する参考記事↓↓

まとめ:住宅ローンの借入は「低金利の金融機関を選ぶこと」が最重要

本記事では住宅ローンをお得に借りるための具体的な方法について、詳しく解説いたしました。

住宅ローンの裏ワザまとめ

- 低金利の金融機関を選ぶ

- 補助制度を活用する

- 夫婦で住宅ローン控除を受ける

- ローン保証料を一括前払いにする

- 融資事務手数料は「定率型」のものを選ぶ

- 頭金を用意する

- 返済期間を短くする

- 変動金利を採用する

- 優遇金利を受ける

- 銀行と金利の交渉を行う

住宅ローンは低金利の金融機関を選ぶ、返済期間を短く設定するなどの基本的な戦略に加え、優遇金利の活用や銀行との金利交渉など、多岐にわたる方法を駆使することで、総返済額を大幅に抑えることが可能です。

中でも最初のステップである「低金利の金融機関を選ぶこと」が最重要となりますので、住宅ローンの一括比較サイトを活用して、最適な住宅ローンを探してみてください。

\ ネットで簡単・ユーザー限定優遇金利あり/

コメント